-

德化餐饮审计报告哪家靠谱06.17

德化餐饮审计报告哪家靠谱06.17编制审计报告需严格审核各项财务数据,确保报告内容的准确性和可靠性。财务数据是审计报告的中心内容,其准确性和可靠性直接关系到审计报告的质量和公信力。审计人员在编制审计报告前,需对企业的财务报表、会计凭证...

-

丰泽区跨境电商进出口退税联系方式06.17

丰泽区跨境电商进出口退税联系方式06.17进出口退税政策中的“免抵退税”办法,主要适用于生产企业,需企业熟练掌握其中心要点和核算方法。“免抵退税”办法是指对生产企业出口的自产货物,免征本企业生产销售环节增值税;抵顶内销货物的应纳税额;对未抵顶...

-

丰泽区小规模注册公司推荐06.17

丰泽区小规模注册公司推荐06.17一人有限公司虽然注册简便、无需多个股东,但并不适合新手创业者,因为一人有限公司每年需出具审计报告,增加了财务成本,且易触产混同风险。根据《公司法》规定,一人有限公司的股东不能证明公司财产于股东自己财产...

-

泉港区餐饮审计报告快速办理06.17

泉港区餐饮审计报告快速办理06.17审计报告的出具需经过多级审核,确保报告的质量和合规性符合要求。审计报告的质量直接关系到审计工作的成效和审计机构的公信力,因此审计机构需建立完善的多级审核制度,对审计报告进行严格审核。审核过程通常包括审...

-

永春物流清理乱账电话多少06.16

永春物流清理乱账电话多少06.16无论企业规模大小、成立时间长短、行业属性如何,规范、健康的财务状况都是企业长久经营的底线,也是企业实现持续发展的重要保障。清理乱账不是一项阶段性的工作,也不是出现问题后才需要开展的补救工作,而是持续维...

-

清理乱账服务电话06.16

清理乱账服务电话06.16财务数据的真实性是企业内部管理的基础,也是企业制定预算、控制成本、设定经营目标、开展绩效考核等管理工作的重要依据。如果财务数据不真实、不准确,会直接影响企业各项管理工作的落地效果,导致预算制定不合理、...

-

石狮电商审计报告电话多少06.16

石狮电商审计报告电话多少06.16审计报告的出具需注重时效性,及时反映企业的财务状况和经营成果,为使用者提供及时、有效的信息。企业的经营状况和财务状况处于不断变化之中,审计报告的时效性直接影响报告的参考价值。审计机构应在审计工作完成后...

-

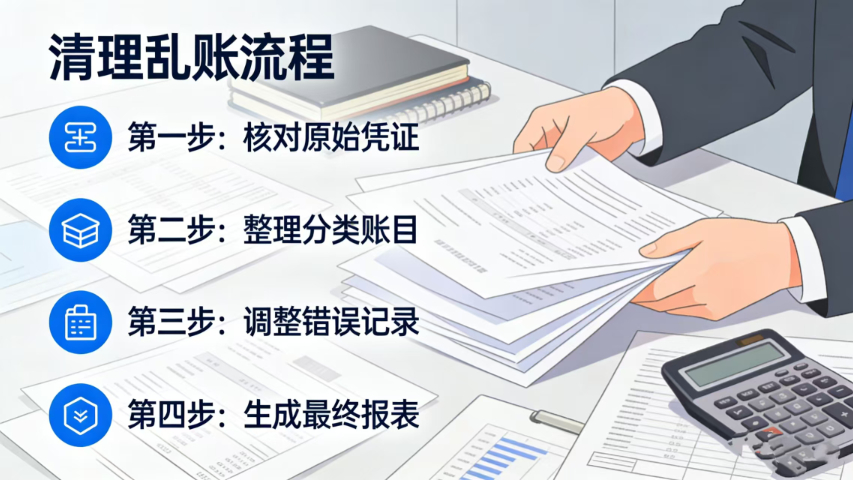

泉州小规模清理乱账推荐06.15

部分企业在长期经营过程中,由于历史遗留问题,存在账外资产、长期挂账费用、未处理损失等情况,这些问题长期挂账不处理,会不断累积财务风险,影响企业的资产负债状况和经营效益,还会在税务检查、审计核查时引发各...

-

洛江区贸易清理乱账哪家正规06.15

洛江区贸易清理乱账哪家正规06.15现金流是企业的生命线,直接关系到企业的日常运营、资金周转和长远发展,而账务混乱会直接导致现金流监控失效,让企业陷入经营被动。很多企业因为账务不清,无法准确掌握真实的收支情况、应收应付金额以及资金缺口,...

-

安溪建筑清理乱账多少钱06.15

安溪建筑清理乱账多少钱06.15不少企业经营者忙于市场开拓,对财务关注不足,等到税务异常、被拒、合作方质疑时,才发现账务已混乱难处理。事实上,账务混乱并非一日形成,越早处理成本越低、风险越小、效果越好。企业一旦发现凭证不齐、流水不符...

-

永春贸易清理乱账费用是多少06.14

很多小微企业没有专职会计,财务由兼职或非专业人员兼任,容易出现记账不及时、科目用错、报表不准等情况,时间一长形成乱账。这类乱账业务量不大,但问题繁杂,处理耗时费力。对小微企业而言,经济高效的方式是委托...

-

丰泽区小规模清理乱账服务电话06.14

很多企业因为账务混乱,无法准确核算收入、成本、费用、进项、销项等中心财务数据,在进行税务申报时,只能粗略估算、勉强申报,导致申报数据与企业实际经营情况不符,长期处于税务高风险状态。这种粗放的申报方式,...