-

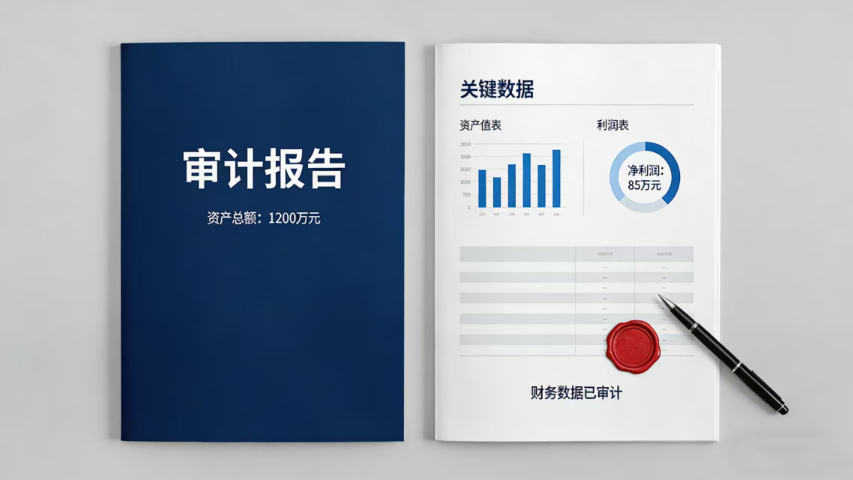

洛江区个体工商户审计报告推荐07.09

洛江区个体工商户审计报告推荐07.09利益相关方通过审计报告,能够对企业的经营前景和投资价值做出科学判断,降低决策风险。投资者通过审计报告,能够了解企业的财务健康状况、盈利能力、偿债能力和发展潜力,判断企业的投资价值,做出合理的投资决策;...

-

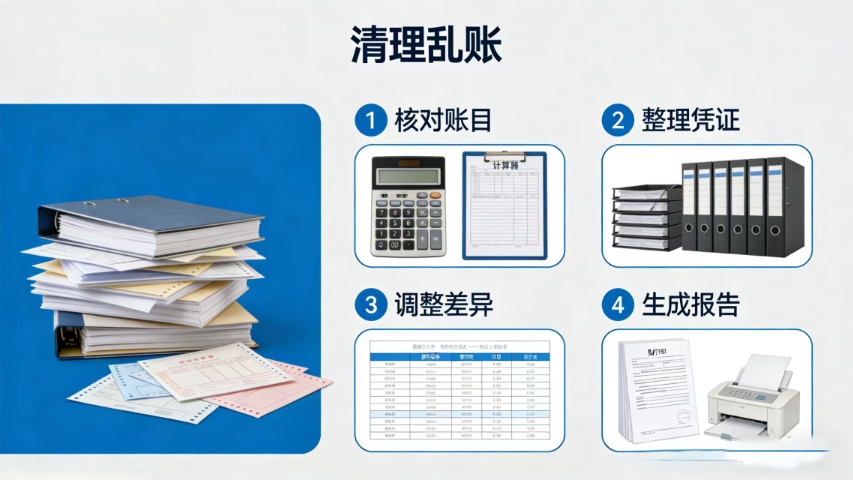

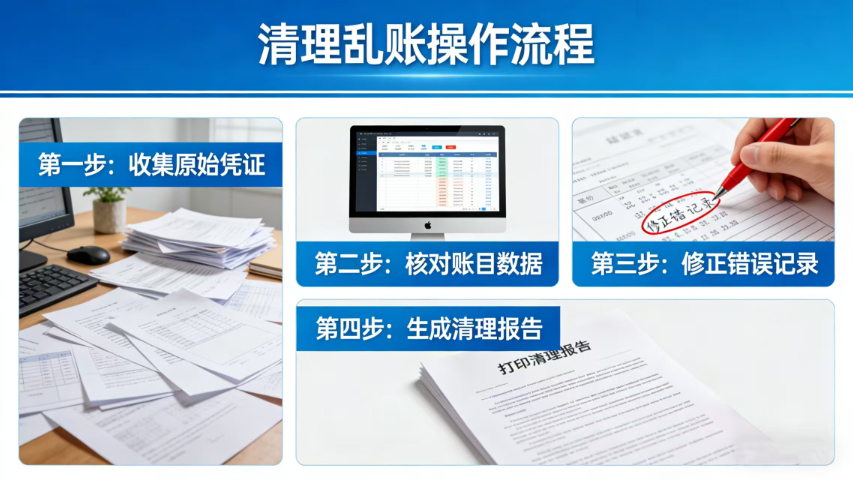

南安建筑清理乱账07.09

南安建筑清理乱账07.09部分企业为了短期节约成本,忽视财务规范的重要性,不聘请专业会计人员,也不委托正规财税机构处理财务工作,反而选择低价、不专业的服务,甚至由非专业人员兼职处理账务。这种做法看似降低了成本,实则留下了巨大隐...

-

晋江物流清理乱账电话多少07.08

晋江物流清理乱账电话多少07.08一些企业因为财务处理不规范,存在收入不入账、费用虚列、票据不合规、账务造假等问题,这些问题在监管环境相对宽松的时期可能不会被发现,但随着金税四期方方面面推行,监管越来越严格,这类违规问题极易被系统预警...

-

惠安个体工商户审计报告联系方式07.08

惠安个体工商户审计报告联系方式07.08审计报告中需详细说明审计证据的获取方式和核查过程,增强报告的可信度和信服性。审计证据是审计结论的基础,审计报告中详细披露审计证据的获取方式、核查过程,能够让使用者了解审计结论的形成过程,增强对审计报告...

-

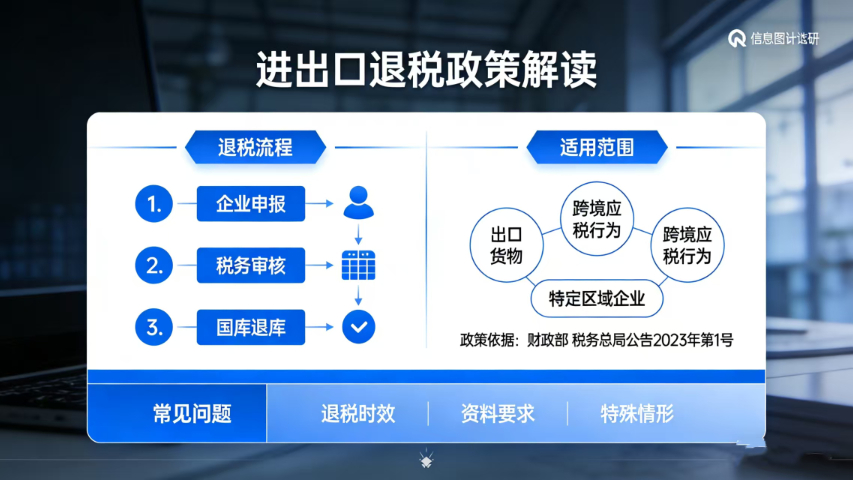

南安跨境电商进出口退税推荐07.08

南安跨境电商进出口退税推荐07.08进出口退税的资金管理,是企业财务管理的重要组成部分,与企业现金流稳定、经营决策和发展规划密切相关,需科学规划退税资金的使用方式,方方面面提升资金使用效率。企业收到进出口退税款项后,应结合自身经营现状、...

-

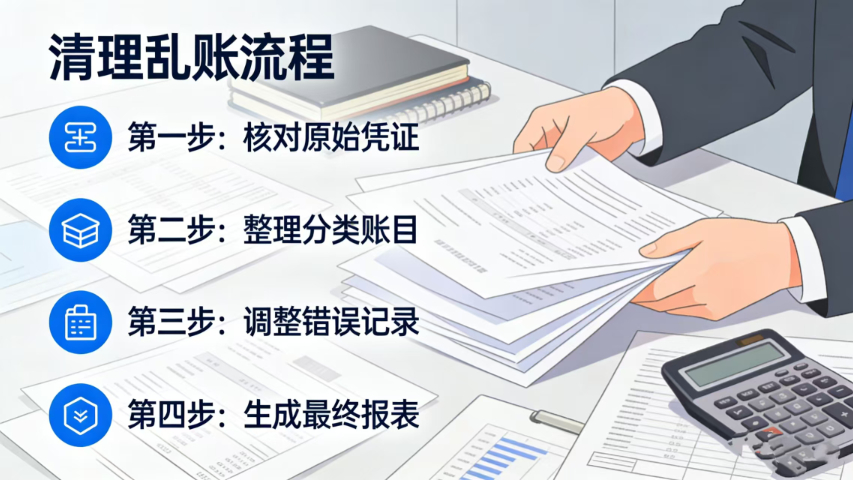

泉州一般纳税人清理乱账联系方式07.08

泉州一般纳税人清理乱账联系方式07.08国家为了支持企业发展,出台了各类税务优惠、减免、返还等政策,这些政策能够有效降低企业税负,为企业节约经营成本,助力企业发展。但这些政策都有明确的申请条件,其中中心的要求就是企业财务规范、财务数据准确、...

-

德化科技审计报告哪家靠谱07.07

德化科技审计报告哪家靠谱07.07审计报告的编制需结合企业的实际经营情况,突出行业特点和企业特色,确保报告的针对性和实用性。不同行业、不同规模的企业,其经营模式、财务核算、风险特点等存在差异,审计报告的编制也需结合企业的实际情况,突出...

-

永春小规模清理乱账联系方式07.07

永春小规模清理乱账联系方式07.07企业在引进人才、组建中心团队时,规范的内部管理和完善的财务体系,是提升员工安全感、归属感和工作积极性的重要保障。如果企业账务混乱、内部管理模糊、制度不健全,会让员工对企业的经营稳定性、发展前景产生怀疑...

-

南安餐饮清理乱账联系方式07.07

南安餐饮清理乱账联系方式07.07跨区域经营、多门店、多分支机构的企业,由于经营地域分散、业务量大、人员众多,财务管理难度大幅提升,容易出现账务不统一、财务数据不汇总、内部往来不清晰、核算口径不一致等问题,导致企业总部无法实时掌握整体...

-

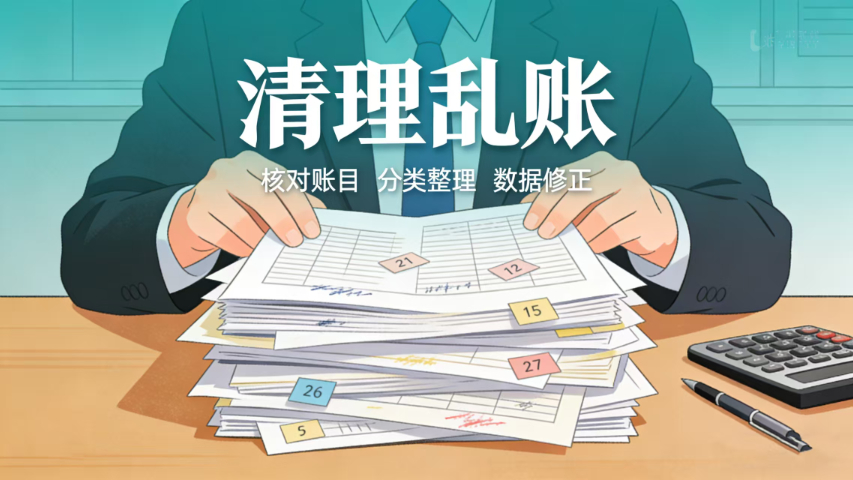

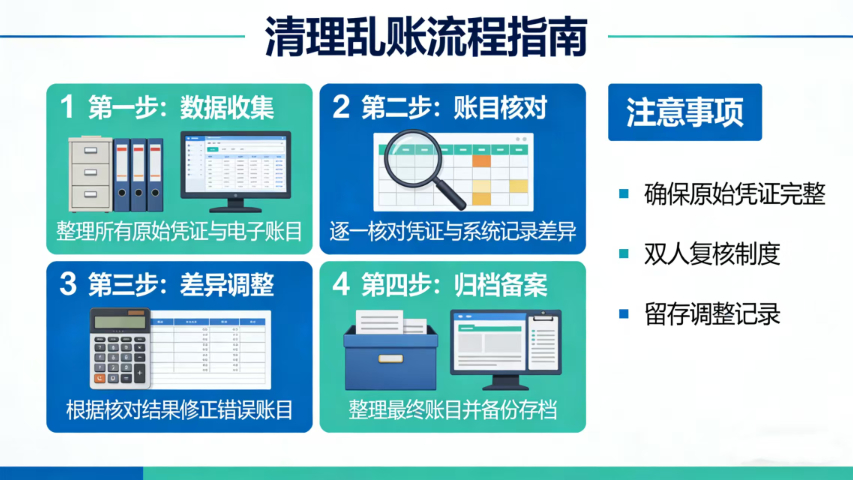

石狮贸易清理乱账哪家好07.06

石狮贸易清理乱账哪家好07.06往来款项管理混乱是很多企业的通病,应收、应付、其他应收、其他应付记录不清、核对不及时,极易造成资金占用、回款困难、经济纠纷,直接威胁现金流安全。想要彻底理顺往来账务,企业必须借助清理乱账进行方方面面梳...

-

鲤城区餐饮清理乱账快速办理07.06

鲤城区餐饮清理乱账快速办理07.06部分企业在创业初期,为了节约成本,没有建立正规的财务核算体系,而是采用流水账、备忘录、简易表格等粗放方式记录财务收支,这种记录方式在业务量较小时还能勉强应对,但随着企业业务不断扩大,经营规模不断提升,...

-

惠安建筑清理乱账推荐07.06

有些企业因忽视财务风险,长期不核对流水、不盘点资产、不清理往来,导致账实严重不符,形成潜在损失。银行存款对不上、库存数量有差异、往来长期挂账,都会直接影响资金安全与经营稳定。想要摸清家底、防范资产流失...