财务数据迁移中应对多源异构数据的挑战,需要构建统一的数据整合框架,实现不同来源、不同格式数据的高效迁移。多源异构数据通常来源于企业内部的不同财务系统(如总账系统、进销存系统、固定资产系统)、外部合作单位的数据源(如银行对账单、供应商发票数据)以及手工录入的Excel数据等,其格式、结构、编码规则存在较大差异。首先,需进行数据源调研,梳理各数据源的位置、格式、数据量、更新频率及业务含义,建立数据源清单。其次,构建数据整合中间层,通过ETL(抽取、转换、加载)工具或自定义程序,将不同来源的数据抽取至中间层,在中间层完成数据清洗、格式转换、编码统一、数据融合等工作,将异构数据转换为统一的结构化数据。例如,将不同系统中“客户编码”的不同编码规则统一为目标系统的编码规则,将Excel中的文本格式数据转换为数据库支持的数值格式。数据整合完成后,再将统一格式的数据加载至目标系统。整个过程中,需建立数据质量监控机制,对各环节的数据进行校验,确保整合后的数据准确、完整,为后续迁移工作奠定基础。财务数据迁移中的精细化核算需求需在目标系统中提前配置相关核算维度。大兴安岭数据迁移规范

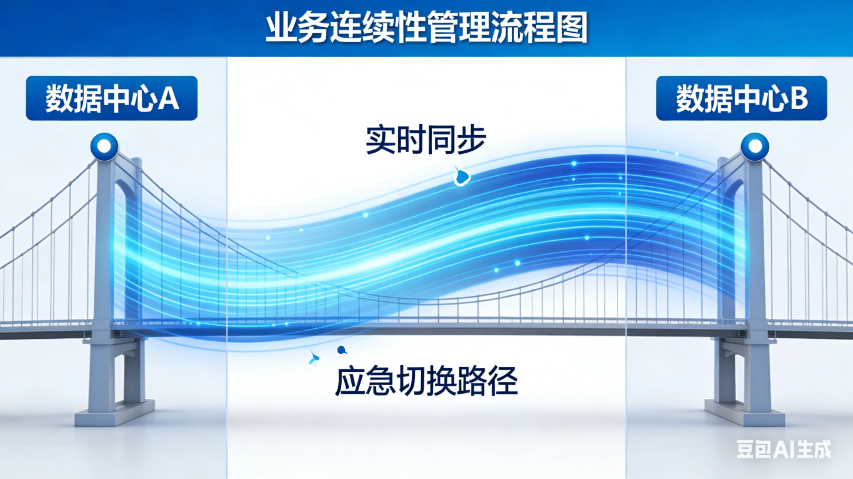

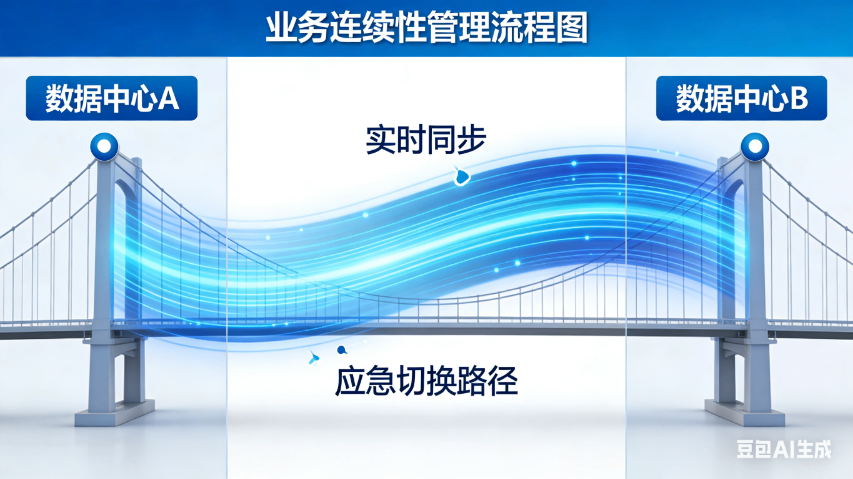

财务数据迁移中的会计期间衔接问题,直接影响财务核算的连续性,需要在迁移方案中进行妥善规划。通常情况下,数据迁移选择在会计期末进行,如月末、年末,这样可以确保一个完整会计期间的数据在源系统中核算完成后,再迁移至目标系统,避免出现跨期间数据拆分迁移的情况。在迁移前,需确保源系统中当前会计期间的账务处理已全部完成,包括凭证录入、审核、记账、结账等工作,生成完整的会计报表。迁移过程中,需将源系统中已结账期间的历史数据和当前未结账期间的期初数据分别迁移至目标系统,对于当前未结账期间的期初数据,需与源系统的期初余额进行严格核对,确保一致。迁移完成后,在目标系统中进行试算平衡,检查期初余额是否平衡,然后开始处理当前会计期间的账务,确保会计期间的无缝衔接。如果由于特殊原因无法在会计期末进行迁移,需制定跨期间迁移的详细方案,明确跨期间数据的拆分原则和处理方法,如将某一会计期间的凭证数据按照迁移时间节点拆分为两部分,分别在源系统和目标系统中进行核算,迁移完成后再进行数据合并,确保会计期间数据的完整性和连续性。双鸭山总账管理系统数据迁移财务业务一体化SQL数据迁移后的性能优化需分析目标库慢查询日志,确保迁移后数据库响应速度满足业务需求。

财务数据迁移中的权限管理问题,直接关系到财务数据的安全性和保密性,必须在迁移过程中加以重视并妥善处理。迁移前,需对源系统中的财务数据权限进行梳理,明确不同岗位人员的权限范围,如财务主管拥有全部数据的查看和修改权限,记账会计拥有特定科目的记账权限等。在目标系统初始化过程中,需按照“小权限原则”配置用户权限,确保各岗位人员只能访问和操作其工作职责范围内的数据,避免权限过大导致数据泄露或误操作。对于迁移过程中涉及的临时操作权限,如数据提取、加载权限等,需严格控制权限的授予范围和使用期限,迁移工作完成后及时回收临时权限。同时,建立权限审批流程,任何权限的新增、修改或删除都需经过严格的审批手续,并做好记录。迁移完成后,需对目标系统的权限设置进行核查,测试不同用户登录系统后的数据访问和操作权限是否符合要求,确保财务数据的访问和使用安全可控。

财务数据迁移中的审计监督工作,能够有效保障迁移工作的合规性和数据的真实性,需要引入内部审计或外部审计机构参与全程监督。审计机构应在迁移工作启动阶段就介入,参与迁移方案的评审,从审计角度提出意见和建议,确保方案符合财务制度和审计要求。在迁移实施过程中,审计机构需对数据梳理、提取、转换、加载等关键环节进行监督,检查各环节的操作是否符合规范,是否存在数据篡改、泄露等风险,例如检查数据提取过程是否有完整的记录,数据转换规则是否经过审批,加载数据前是否进行了备份等。同时,审计机构需对迁移过程中的关键控制点进行测试,如权限管理、数据备份、异常数据处理等,验证其有效性。迁移完成后,审计机构需参与验收测试工作,对迁移后的数据准确性、完整性、一致性进行审计核查,出具审计报告,对迁移工作的质量进行评价,指出存在的问题并提出整改建议。通过审计监督的全程介入,能够有效规范迁移工作流程,防范迁移风险,保障财务数据迁移工作的合规性和可靠性。企业批量电脑数据迁移需制定详细方案,选择非工作时间实施以减少对业务开展的影响。

财务数据迁移中的辅助核算数据迁移,是保障财务核算精细化的重要内容,需要与主数据同步迁移并确保关联准确。辅助核算是对总账科目核算的补充,常见的辅助核算类型包括部门核算、项目核算、客户核算、供应商核算、个人核算等。迁移前,需梳理各总账科目的辅助核算设置,明确哪些科目需要进行辅助核算,以及辅助核算的具体类型和范围,如“管理费用”科目采用部门辅助核算,“应收账款”科目采用客户辅助核算。同时,整理辅助核算的基础档案数据,如部门档案、项目档案、客户档案、供应商档案等,确保这些档案数据的编码、名称等信息准确完整。迁移过程中,首先将辅助核算基础档案数据迁移至目标系统,建立辅助核算档案库;然后在目标系统中为相应的总账科目配置辅助核算类型,确保与源系统一致;将总账数据与辅助核算数据关联迁移,确保每一笔总账业务都准确对应到相应的辅助核算对象,如某一笔管理费用支出准确关联到“财务部”这个部门辅助核算对象。迁移完成后,通过查询辅助核算明细账,如部门费用明细账、客户往来明细账等,与源系统的相应数据进行核对,检查辅助核算数据与总账数据的关联是否准确,确保辅助核算数据迁移的质量。SQL数据迁移中的外键约束迁移需按依赖关系排序,避免外键校验导致的数据插入失败。齐齐哈尔客户及应收应付管理系统数据迁移企业财务账目

电脑数据迁移后的新设备优化需安装新驱动,清理迁移残留文件,调整文件存储结构提升后续使用便捷性。大兴安岭数据迁移规范

财务数据迁移中的现金流量表数据迁移,由于现金流量表数据并非直接记账生成,而是通过对资产负债表和利润表数据及相关业务数据进行分析填列,因此需要特殊的迁移策略。迁移前,需梳理源系统中现金流量表的编制方法,明确各现金流量项目的填列规则和数据来源,如经营活动现金流量中“销售商品、提供劳务收到的现金”的数据来源包括主营业务收入、其他业务收入及应收账款、应收票据的变动额等。根据填列规则,整理生成现金流量表所需的基础数据,包括相关科目的发生额、余额变动数据及业务明细数据。迁移过程中,将这些基础数据完整迁移至目标系统,并在目标系统中配置现金流量表的编制规则,如设置公式关联相关科目数据,实现现金流量表数据的自动计算。对于历史期间已编制完成的现金流量表数据,可直接作为报表数据迁移至目标系统的报表模块。迁移完成后,需对现金流量表数据进行验证,一方面对比目标系统中自动生成的现金流量表与源系统的现金流量表数据是否一致,另一方面通过手工核对部分关键项目的数据,检查编制规则的配置是否准确,确保迁移后的现金流量表数据真实、准确,能够反映企业的现金收支情况。大兴安岭数据迁移规范

黑龙江元格科技有限公司是一家有着雄厚实力背景、信誉可靠、励精图治、展望未来、有梦想有目标,有组织有体系的公司,坚持于带领员工在未来的道路上大放光明,携手共画蓝图,在黑龙江省等地区的数码、电脑行业中积累了大批忠诚的客户粉丝源,也收获了良好的用户口碑,为公司的发展奠定的良好的行业基础,也希望未来公司能成为*****,努力为行业领域的发展奉献出自己的一份力量,我们相信精益求精的工作态度和不断的完善创新理念以及自强不息,斗志昂扬的的企业精神将**黑龙江元格供应和您一起携手步入辉煌,共创佳绩,一直以来,公司贯彻执行科学管理、创新发展、诚实守信的方针,员工精诚努力,协同奋取,以品质、服务来赢得市场,我们一直在路上!