- 品牌

- 易城灵工

- 服务项目

- 灵活用工

灵活用工的成功案例主要有:1.某互联网公司:在业务高峰期,通过灵活用工平台招聘了大量兼职程序员,顺利完成项目开发,降低了人力成本。2.某餐饮企业:根据营业高峰期和低谷期的需求,灵活调配服务员,提高了运营效率。3.某电商平台:在大促期间,借助灵活用工模式,招募大量临时客服,提升了客户满意度。4.某广告公司:与自由职业设计师合作,为客户提供多样化的设计方案,降低了用人成本。5.某培训机构:根据课程安排,灵活聘请兼职教师,满足了不同时间段的教学需求。6.某物流企业:在节假日期间,增加临时搬运工,确保物流配送的顺利进行。7.某摄影工作室:与多名自由摄影师合作,丰富了作品风格,提高了业务量。这些案例表明,灵活用工可以帮助企业更好地应对业务波动,提高效率,降低成本,同时也为个人提供了更多的工作机会和收入来源。灵活用工的未来发展趋势。杭州灵活用工任务结算

灵活用工的优势灵活用工能够解决企业的痛点1、避免用工风险企业基于业务需求,根据用人峰波值调节,从雇佣关系转变为合作关系,避免用工风险。2、降低企业运营成本,获取票据难帮助企业解决报酬发放量大,税务管理压力大,提供完整发票链满足企业税务合规需求。3、合法合规,助力四流合一通过“企业+平台+用户”的模式,可有效解决企业用人成本、税务优化、票据合规问题,同时解决自由职业者不交税的法律风险问题。灵活用工的优势:1、根据用人要求,按照需求雇佣人才,降低养人成本、解决发票合规难题2、用工单位可以随时使用、随时停止,保持企业管理弹性3、将劳务、劳动关系转变为合作关系,规避社保基数不合规、减轻社保负担重4、不需要复杂的入职、离职流程,企业方节约了成本,人员方的价值得到了充分的发挥。河南众包灵活就业兼职平台灵活用工可解决企业用工成本,对私无票,季节性用工人员的佣金结算,达到降本增效的目的。

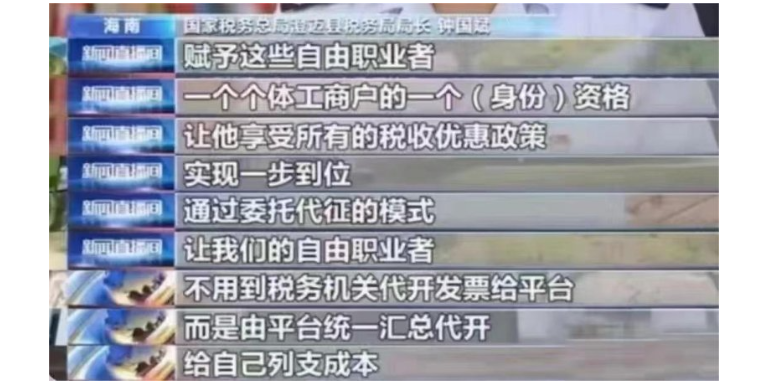

各灵工平台针对结算的服务费纳税解决方案及其合规性存在差异,典型的两种模式如下:其一,委托代征模式。灵工平台受税源地主管税务部门的委托,依据其与主管税务部门签署的《委托代征协议》,代为征收灵工人员所获得的经营所得所应缴纳的增值税及个人所得税。合规要点在于关注《委托代征协议》的有效性、授权代征的范围、授权代征的税种及其对应的税率等事宜。其二,个体工商户模式。灵工平台受灵工人员委托,为其代办设立个体工商户手续;灵工人员以个体工商户名义承接灵工平台分派的任务并对此纳税与开具发票。合规要点在于关注个体工商户代办设立的真实意愿及其设立的合规性、个体工商户享受的个人所得税政策(实践中各灵工平台多倾向于采取核定征收方式以低税率方式完税)的合规性及对应开票的合规性。

灵活用工合作模式具有多种形式。其一,项目制合作,按项目需求雇佣人才。其二,兼职模式,适用于短期、阶段性工作。其三,远程办公,突破地域限制。其四,劳务派遣,由派遣机构提供劳务人员。其五,业务外包,将部分业务外包给专业团队。此外还有临时雇佣、众包模式等。这种合作模式使企业能灵活调配人力资源,降低成本,提高效率。个人可获得更多工作机会,自由安排时间。双方可根据需求和情况选择合适的模式,实现互利共赢。灵活用工合作模式为企业和个人提供了更多的选择和便利,适应了现代市场的多样化需求。降低用工成本,避免法律风险。

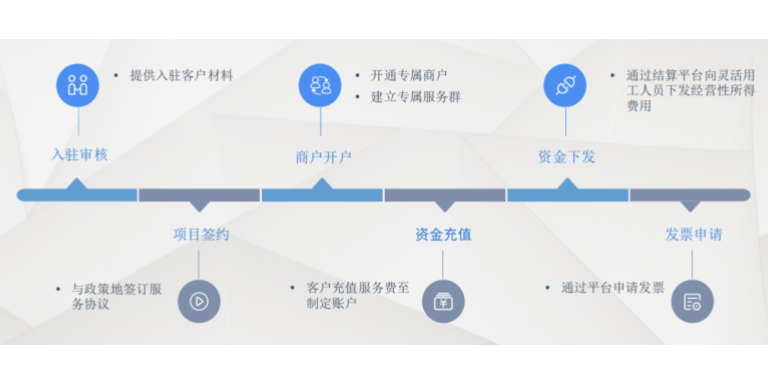

业务介绍:我们致力于为企业和个人提供高效、合规的税务与支付解决方案。通过整合业务流程,实现资金流、信息流、物流、发票流的“四流合一”,确保每一笔交易都能得到完整的税务记录和完税证明,从而达到行业合规性标准。我们提供的服务不仅满足了企业和个人对税务合规的需求,更为他们创造了一个安全、透明的交易环境。方案优势:1、四流合一,合规无忧。我们深知税务合规对于企业和个人的重要性,因此我们的业务全流程严格遵循“四流合一”原则,确保每一笔交易都能得到完整、准确的税务记录和完税证明。通过我们的服务,企业和个人可以免除税务方面的后顾之忧。2、自主研发结算系统;我们拥有自主研发的结算系统,具备高度可定制性和灵活性,可以与企业实现无缝技术对接。系统操作简单易懂,快速完成交易和结算。通过优化税务流程,我们能够大幅提升企业的运营效率,同时帮助企业降低成本,实现可持续发展。3、全国范围内银行及第三方支付支持,秒级到账我们支持全国2000余家银行、支付宝、微信等主流支付渠道,为客户提供丰富的支付选择。我们的结算服务实现7*24小时全天候运行,确保交易资金能够秒级到账,满足企业的即时性需求。未来,随着社会的不断变化,灵活用工模式将在各行各业得到更广泛的应用和推广。湖北灵活用工公对私结算服务平台

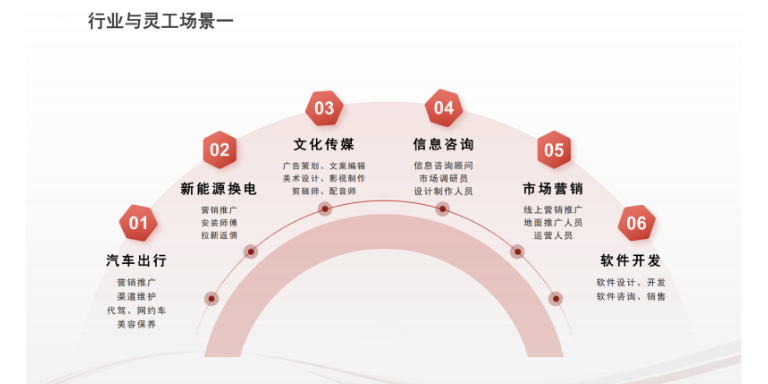

灵活用工适用的场景多元,主要是那些用工灵活、时间自由、人员众多的行业。杭州灵活用工任务结算

劳务报酬所得与经营所得的区别点在于:劳务报酬所得对应的交付物是“劳务”,而经营所得对应的交付物是“成果”。如何判断交付物是属于劳务还是成果?我们参考国家税务总局针对各个行业的特别规定或批复,总结出以下辨别方式:一,看是否作为合同签署与对外履约主体。对于第三方而言,提供劳务方通常不会是合同的直接签署对象,而是由支付劳务报酬的一方进行签署,如劳务派遣公司直接与用工单位签合同。二,看是否需要承担经营风险、自负盈亏。灵工人员通常自备作业所需工具,如技术员自带电脑,摄影摄像师自备摄影器材。三,看是否承担服务质量责任并作为发票开具主体。一般而言,取得劳务报酬所得一方是按支付报酬的一方的要求指示提供服务,服务完成后即完成义务,一般不对外就服务质量承担额外的责任,亦不对外开具相应增值税发票。如,建筑工人通常无须承担房屋质量,其收入则视为劳务报酬。而取得经营所得一方,除就其所得需对外开具相应增值税发票外,亦需对整个生产经营活动进行计划、组织、控制、协调,以实现其任务和目标,如服务成果不达预期或出现服务质量问题,经营一方需对外承担相应的法律责任。杭州灵活用工任务结算

- 杭州央企灵活就业结算平台 2024-05-20

- 杭州众包灵活就业兼职平台 2024-05-20

- 上海一站式灵活用工结算平台 2024-05-20

- 河南劳务派遣兼职结算 2024-05-20

- 杭州非全日制灵活就业兼职平台 2024-05-20

- 杭州公对私佣金下发 2024-05-20

- 杭州灵活就业佣金下发 2024-05-20

- 上海灵活就业 2024-05-20

- 上海劳务派遣公对私结算平台 2024-05-20

- 湖南众包灵活用工服务商 2024-05-20

- 众包灵活就业薪酬结算 2024-05-19

- 湖北劳务派遣灵活就业供应商 2024-05-19