- 品牌

- 企哆哆财税,注册公司,注册个体户,税务筹划,公司节税,股权架

- 公司名称

- 苏州企哆哆财税管理有限公司

- 适用类型

- 个体工商户

- 咨询范围

- 代理记帐,财务顾问,税务代理,税务报告

- 服务目标

- 附属增值服务型,财务整体服务型

- 咨询电话

- 18036088305

- 所在地

- 苏州市

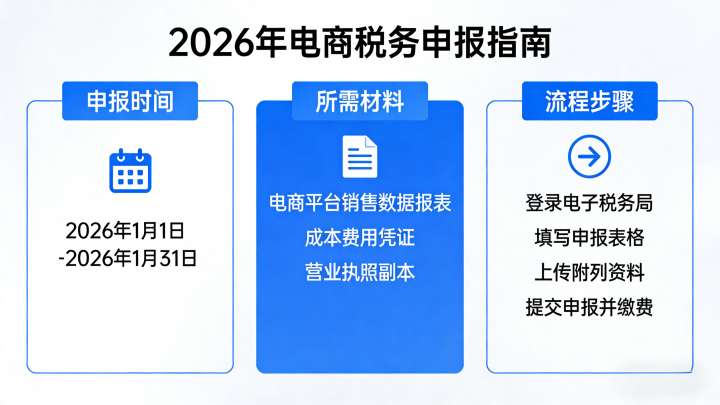

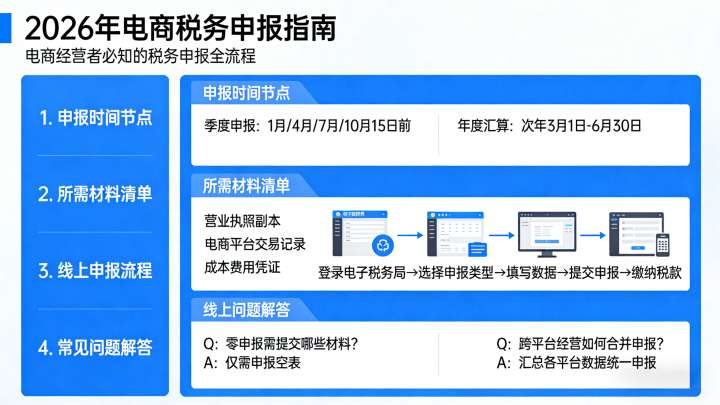

需准确区分不同销售业务对应的销售额进行填写。2.个人所得税经营所得申报表:个体户要详细、准确地填写经营收入、成本、费用等信息,以计算应纳税所得额。经营收入涵盖各类业务收入,成本包括原材料采购、商品进价等,费用包含房租、水电费、员工工资等。例如,加盟个体户在填写时,要考虑加盟费用等特殊成本项目;连锁个体户则需汇总各门店相关数据进行填写。三、网上报税系统与操作步骤(一)网上报税系统各地电子税务局是个体户进行网上报税的平台。个体户凭借纳税人识别号、密码或其他有效身份验证信息登录系统,即可进入报税操作界面。(二)操作步骤1.登录系统:打开电子税务局官网或客户端,输入准确的登录信息,如纳税人识别号、密码等,登录进入系统。2.选择申报税种:根据自身经营业务,选择需要申报的税种,常见的有增值税、个人所得税、城市维护建设税、教育费附加等。例如,餐饮行业个体户可能还涉及文化事业建设费的申报(若有娱乐服务业务)。3.录入申报数据:将填写好的报税表数据,逐一录入到网上报税系统的相应栏位。录入过程中要仔细核对。确保数据准确无误。如电商个体户需准确录入线上,外卖个体户要区分堂食与外卖销售额分别录入。自助餐个体户报税油烟排放申报,企哆哆财税为您提供油烟排放申报。核定征收个体户报税税务申报时间

由税务人员协助完成申报,适合对网络操作不熟悉的人群。申报要求1.如实申报:个体户必须如实申报经营收入、成本费用等信息,不得虚报、漏报或瞒报。2.准确申报:深入了解税收政策,准确计算应纳税额,正确填写报税表各项栏位。五、各税种申报要点增值税申报1.小规模纳税人个体户:适用简易计税方法,征收率一般为3%。在特殊时期,如期间,可能适用1%的征收率。应纳税额=不含税销售额×征收率。例如,快餐店某季度不含税销售额为30万元,若适用1%征收率,应纳税额=30×1%=。2.区分业务类型:餐饮行业个体户要区分堂食和外卖业务。堂食按餐饮服务缴纳增值税,外卖部分可能因销售商品类型不同适用不同税率。个人所得税申报个体户以业主为纳税义务人,按经营所得缴纳个人所得税,税率在5%-35%之间,根据应纳税所得额确定具体税率。例如,火锅店年度应纳税所得额为12万元,按照税率表计算应纳税额=12×20%-=。六、其他申报事项食品卫生与许可证申报1.餐饮行业个体户:如中餐厅、自助餐店、快餐店、火锅店等。开业前需向卫生部门申报食品卫生相关事项,提交申请书、店铺平面图、从业人员证明等材料。申请食品经营许可证和卫生许可证。季度个体户报税减免税申报自助餐个体户报税税务季度申报,企哆哆财税为您完成季度申报。

个体户报税攻略:烧烤店、夜市摊、中餐厅与海鲜餐厅篇引言在餐饮行业这片充满活力的市场中,烧烤店、夜市摊、中餐厅以及海鲜餐厅等个体户以各自独特的经营模式蓬勃发展。然而,报税及相关经营许可申报等事务,常让这些个体户感到棘手。苏州企哆哆财税管理有限公司凭借的服务团队,专注于为各类个体户提供精细、的报税解决方案,助力大家轻松应对复杂的财税与申报流程。接下来,将针对这些个体户常见的报税及申报问题展开详细解读。一、报税时间节点(一)常规报税截止日期1.烧烤店、夜市摊、中餐厅个体户:增值税和个人所得税大多按季度申报,季度结束后的次月15日为申报截止日期。例如,季度经营结束,需在4月15日前完成报税。若15日恰逢法定节假日,截止日期顺延。年度个人所得税汇算清缴一般在次年1-3月进行。2.海鲜餐厅个体户:遵循相同的季度申报截止日期规则,季度终了次月15日完成申报,年度汇算清缴时间也为次年1-3月。(二)特殊情况申报时间1.临时经营:烧烤店、夜市摊、海鲜餐厅若有临时经营活动,如夜市摊参与短期夜市活动、烧烤店承接临时聚会餐饮服务、海鲜餐厅举办短期海鲜节活动等,需在临时经营活动结束后的15日内申报纳税。报税表相关事项。

选择苏州企哆哆财税管理有限公司作为报税服务商,个体户可放心将繁琐的报税工作交给人士,专注于自身业务发展。八、税务零申报与特殊情况处理(一)税务零申报指南若个体户在一定时期内无经营收入,且未发生应税行为,符合税务零申报条件。在电子税务局系统中,按提示操作完成零申报流程。但需注意,长期零申报可能会引起税务的关注,被纳入重点监控范围。因此,个体户应如实进行零申报,避免虚假申报带来的税务风险。若确实因经营困难等原因长期零申报,应准备好相关证明材料,以备税务查验。(二)核定征收个体户报税要点核定征收是税务根据个体户的经营情况,核定其应纳税所得额或应纳税额的一种征收方式。核定征收个体户在报税时,需按照税务核定的税额或应税所得率进行申报。例如,核定应税所得率为10%的个体户,若年度收入总额为50万元。中餐厅个体户报税税务季度申报,企哆哆财税为您完成季度申报。

各税种申报要点(一)个人所得税申报1.网红个体户:以直播带货、广告代言等经营所得为计税依据。应纳税所得额=收入总额-成本-费用-损失等。适用5%-35%的超额累进税率。例如,某网红年度经营所得为50万元,扣除成本费用20万元后,应纳税所得额为30万元,按照税率表计算应纳税额。2.咖啡店个体户:经营所得包括咖啡饮品销售、点心销售等收入。扣除房租、食材采购、员工工资等成本费用后,计算应纳税所得额,适用相同税率。比如,咖啡店年度收入80万元,成本50万元,应纳税所得额为30万元。3.海鲜餐厅个体户:以菜品销售、酒水销售等收入扣除食材采购、场地租赁、员工薪酬等成本后作为应纳税所得额。例如,海鲜餐厅年度收入200万元,成本120万元,应纳税所得额为80万元,据此计算个人所得税。(二)增值税申报1.小规模纳税人情况:若网红个体户涉及销售货物或提供应税服务,咖啡店和海鲜餐厅通常作为小规模纳税人,适用3%的征收率(期间可能有优惠,如1%)。应纳税额=不含税销售额×征收率。例如,咖啡店某季度不含税销售额为30万元,若适用1%征收率。应纳税额=30×1%=。2.一般纳税人情况:若网红个体户、咖啡店或海鲜餐厅年应税销售额超过小规模纳税人标准。自助餐个体户报税消防验收申报,企哆哆财税为您提供消防验收申报。相城区个体户报税税务申报要求

自助餐个体户报税报税表填写,企哆哆财税为您指导填写报税表。核定征收个体户报税税务申报时间

如夜市摊偶尔参与短期集市活动,或个体户承接临时性的商业项目,需在临时经营活动结束后的15日内申报纳税。:2026年个体户报税截止日期等时间节点若无特殊政策调整,依然遵循上述常规的季度和年度申报时间规定。二、报税表下载与填写(一)下载途径1.税务局官网:各地税务局官方网站是获取报税表的重要渠道。个体户可登录当地税务局官网,在“纳税服务”“资料下载”或相关板块中,找到适用于自身经营情况的报税表,如增值税纳税申报表(小规模纳税人适用)、个人所得税经营所得纳税申报表等。无论是电商个体户、餐饮行业个体户,还是其他类型个体户,均可在此下载。2.电子税务局客户端:通过电子税务局客户端,个体户能够更加便捷地下载所需报税表。只需登录客户端,在相应功能模块中查找并下载,即可随时随地为申报做好准备。(二)填写要点1.增值税申报表:若个体户月销售额未超过15万元(季度销售额未超过45万元),符合小规模纳税人免税政策,应将销售额填写在“免税销售额”相关栏次;若超过此标准,则需按适用税率准确计算并填写销售额与应纳税额。例如。一家小吃店季度销售额为40万元,应填写在免税销售额栏次。对于电商个体户。核定征收个体户报税税务申报时间

- 季度个体户报税税务年报 2026-06-09

- 饮品店个体户报税网上报税指南 2026-06-09

- 张家港税务个体户报税 2026-06-09

- 工业园区个体户报税增值税申报 2026-06-09

- 太仓个体户报税报税服务 2026-06-09

- 虎丘区小规模个体户报税 2026-06-09

- 季度个体户报税代理 2026-06-09

- 网红个体户报税营业执照申报流程 2026-06-09

- 江苏电商个体户报税 2026-06-09

- 昆山个体户报税推荐公司 2026-06-09

- 姑苏区小微企业个体户报税 2026-06-08

- 2026年个体户报税税务年报 2026-06-08