- 品牌

- 企哆哆财税,注册公司,注册个体户,税务筹划,公司节税,股权架

- 公司名称

- 苏州企哆哆财税管理有限公司

- 适用类型

- 个体工商户

- 咨询范围

- 代理记帐,财务顾问,税务代理,税务报告

- 服务目标

- 附属增值服务型,财务整体服务型

- 咨询电话

- 18036088305

- 所在地

- 苏州市

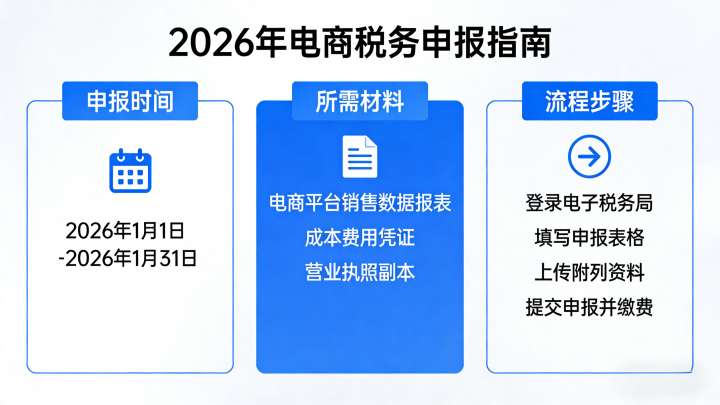

录入申报数据:将之前准备好的报税表数据准确录入系统。4.核对与提交:仔细核对录入数据无误后,提交申报。提交后可查看申报结果,若申报成功,按系统提示进行税款缴纳操作。四、申报方式与申报要求(一)申报方式1.网上申报:便捷,不受时间和地域限制,适合熟悉网络操作的各类个体户。2.上门申报:个体户可携带申报材料前往当地办税服务厅,由税务人员协助完成申报。对于不太熟悉网上操作的个体户,如部分老年经营的中餐厅店主,或新注册对网上流程不熟悉的个体户适用。(二)申报要求1.如实申报:所有个体户都必须如实申报经营收入、成本费用等信息,不得虚报、漏报或瞒报。2.准确申报:熟悉税收政策,准确计算应纳税额,正确填写报税表各项栏位。五、各税种申报要点(一)增值税申报1.小规模个体户:适用简易计税方法,征收率通常为3%。在期间等特殊时期,可能适用1%的征收率。计算应纳税额=不含税销售额×征收率。例如,某快餐个体户季度不含税销售额为30万元,若适用1%征收率,应纳税额=30×1%=。(二)个人所得税申报1.个体户:以业主为个人所得税纳税义务人,按经营所得缴纳个人所得税。税率根据应纳税所得额不同在5%-35%之间。例如。自助餐个体户报税申报方式,企哆哆财税为您提供多种申报方式。吴中区核定征收个体户报税

餐饮个体户报税与经营许可全攻略:海鲜餐厅、烧烤店、夜市摊与中餐厅的指南引言餐饮行业个体户如海鲜餐厅、烧烤店、夜市摊和中餐厅在市场中占据重要地位。然而,报税及各类经营许可申报流程复杂,常令经营者困扰。苏州企哆哆财税管理有限公司专注为个体户提供财税服务,助力轻松应对这些事务。一、报税时间相关要点烧烤店、夜市摊、中餐厅报税截止日期与申报时间1.常规截止日期:烧烤店、夜市摊、中餐厅的增值税和个人所得税多按季度申报,季度终了后的次月15日为申报截止日期。例如,季度经营,需在4月15日前完成报税。若15日遇法定节假日,截止日期顺延。2.税务年度申报:税务年度申报一般在次年1-3月进行个人所得税汇算清缴,用于核算全年经营所得应纳税额。二、报税表相关内容烧烤店、夜市摊、中餐厅报税表下载与填写1.下载途径:可登录当地税务局官网“纳税服务”或“资料下载”板块,下载增值税纳税申报表(小规模纳税人适用)、个人所得税经营所得纳税申报表等。也能通过电子税务局客户端便捷下载。2.填写要点-增值税申报表:若月销售额未超15万元(季度未超45万元),填写在“免税销售额”栏次。超过则按规定税率计算填写销售额与应纳税额。吴中区核定征收个体户报税加盟个体户报税税务年度申报,企哆哆财税为您完成年度申报。

操作步骤1.登录系统:输入准确的登录信息,进入电子税务局界面。2.选择申报税种:烧烤店、夜市摊、中餐厅和海鲜餐厅个体户通常需申报增值税、个人所得税等税种。若烧烤店、海鲜餐厅涉及销售酒,可能还需申报消费税等相关税种。3.录入数据:将准备好的报税表数据,如收入、成本、费用等信息,准确录入系统对应栏位。4.核对提交:仔细核对录入数据的准确性,确认无误后提交申报,按照系统提示完成税款缴纳操作。四、申报方式与申报要求(一)申报方式1.网上申报:方便快捷,不受时间和地域限制,适合熟悉网络操作的个体户。2.上门申报:个体户可携带申报材料前往当地办税服务厅,由税务人员协助完成申报,适合对网络操作不熟悉的经营者。(二)申报要求1.如实申报:所有个体户必须如实申报经营收入、成本费用等信息,不得虚报、漏报或瞒报。例如,夜市摊不能隐瞒实际营业额,海鲜餐厅要如实申报海鲜采购成本。2.准确申报:深入了解税收政策,准确计算应纳税额,正确填写报税表各项栏位。五、各税种申报要点。个人所得税申报1.烧烤店、夜市摊、中餐厅、海鲜餐厅个体户:均按经营所得缴纳个人所得税,税率在5%-35%之间,根据应纳税所得额确定具体税率。例如。

报税服务与办理推荐报税服务内容苏州企哆哆财税管理有限公司为个体户提供的报税服务,包括税务政策解读、申报数据整理、申报操作以及后续税务咨询。针对不同类型个体户,如小型个体户、新注册个体户等,提供个性化服务。选择企哆哆财税的优势公司拥有的财税团队,熟悉各类个体户经营特点和税务政策。能准确把握税收优惠政策,为个体户合理节税。无论是复杂的税务申报流程,还是特殊业务的税务处理,都能解决,让个体户专注于经营发展。八、个体户报税常见场景解析注销个体户报税1.流程:在申请注销前,需完成所有税种的申报和税款缴纳。按规定填写注销税务登记申请表,提交相关材料,经税务审核通过后完成注销。注销过程中,要确保清算期间的税务处理准确。小微企业个体户报税1.优惠政策:若个体户符合小微企业标准,可享受更多税收优惠,如企业所得税减免等。自助餐个体户报税操作步骤,企哆哆财税为您提供操作步骤。

提供个性化的报税解决方案。选择苏州企哆哆财税管理有限公司作为报税办理公司,个体户可将繁琐的报税工作交由人士处理,从而更专注于自身业务的拓展和经营。八、税务零申报与特殊情况申报(一)税务零申报指南若个体户在一定时期内无经营收入,符合税务零申报条件。在电子税务局系统中,按提示操作完成零申报流程。但要注意,不能长期虚假零申报,否则可能面临税务风险。(二)特殊情况申报1.注销个体户:在办理注销税务登记前,需完成当期所有税种的申报及税款缴纳。按规定填写相关注销申报表,提交税务审核。2.核定征收个体户:按照税务核定的税额或应税所得率进行申报。若核定的是税额,直接按核定金额申报缴纳;若核定应税所得率,需根据收入等数据计算应纳税额后申报。结尾个体户报税虽复杂,但只要掌握关键要点,借助服务,就能顺利完成。苏州企哆哆财税管理有限公司愿为各类个体户提供支持,在报税过程中如有任何疑问,欢迎随时联系我们,共同助力个体户的持续发展。中餐厅个体户报税税务零申报指南,企哆哆财税为您提供零申报指南。常熟个体户报税报税流程

加盟个体户报税税务申报要求,企哆哆财税为您讲解申报要求。吴中区核定征收个体户报税

或申报情况较为复杂需要当面沟通的个体户。五、各税种申报要点(一)增值税申报1.小规模纳税人:大部分个体户属于小规模纳税人,适用简易计税方法,征收率一般为3%。在特定时期,如情期间,可能适用1%的征收率。应纳税额=不含税销售额×征收率。例如,一家小规模饮品店某季度不含税销售额为30万元,若适用1%征收率,应纳税额=30×1%=。对于兼营不同业务的个体户,要注意区分不同业务的税率,如餐饮个体户提供外卖服务,可能涉及不同的增值税税率。2.一般纳税人:部分规模较大或满足一定条件的个体户可能登记为一般纳税人,适用一般计税方法,税率根据业务类型不同分为13%、9%、6%等。应纳税额=销项税额-进项税额。例如,从事食品批发的个体户若为一般纳税人,销售食品适用13%税率,采购食品取得的进项可用于抵扣。(二)个人所得税申报个体户以业主为个人所得税纳税义务人,按经营所得缴纳个人所得税,税率依据应纳税所得额在5%-35%之间。计算公式为:应纳税额=应纳税所得额×适用税率-速算扣除数。例如。某个体户年度应纳税所得额为10万元,对应的适用税率为20%,速算扣除数为,则应纳税额=10×20%-=。在计算应纳税所得额时,要准确核算经营收入和成本费用,确保申报准确。吴中区核定征收个体户报税

- 季度个体户报税税务年报 2026-06-09

- 饮品店个体户报税网上报税指南 2026-06-09

- 张家港税务个体户报税 2026-06-09

- 工业园区个体户报税增值税申报 2026-06-09

- 太仓个体户报税报税服务 2026-06-09

- 虎丘区小规模个体户报税 2026-06-09

- 季度个体户报税代理 2026-06-09

- 网红个体户报税营业执照申报流程 2026-06-09

- 江苏电商个体户报税 2026-06-09

- 昆山个体户报税推荐公司 2026-06-09

- 姑苏区小微企业个体户报税 2026-06-08

- 2026年个体户报税税务年报 2026-06-08