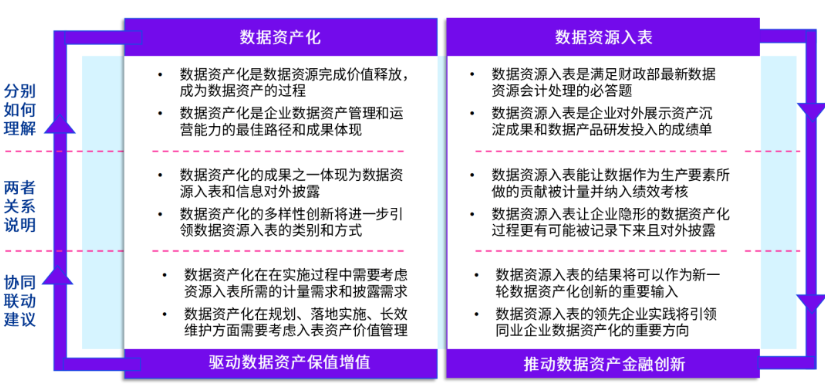

未来的竞争不再是土地与劳动力的竞争,而是数据资产的竞争。明曦数智帮助企业将数据优势转化为报表优势,构建难以复制的数字护城河。“资源无形,资产有价。”明曦数智通过科学的计量与评估方法,赋予数据明确的市场价值,让企业管理者能够比较清晰地看见数据的“价格标签”。数据资产入表是企业全域数字化转型的“牛鼻子”。北京明曦数智科技有限公司以此为抓手,反向推动企业内部数据治理水平的提升,实现“以表促治”的良性循环。公司协助企业建立数据分类分级体系,确保入表数据符合《数据安全法》及《个人信息保护法》的合规要求。闽侯数据资产入表服务费

线下零售正在经历数字化转型,但实体门店的客流数据往往被忽视。明曦数智帮助一家拥有数千家门店的零售巨头,对其Wi-Fi探针、摄像头抓拍的客流数据进行了资产化治理。我们解决了人脸信息去标识化的技术难题,将原始的视频流转化为人群热力图、动线图和停留时长数据。这些数据经过清洗后,不*用于优化门店陈列,还作为“商圈消费洞察报告”出售给品牌商。明曦数智协助企业将这些数据确认为存货还是无形资产进行了严谨论证,以无形资产入表,为企业新增了数亿元的轻资产,极大地改善了企业的资产负债结构。台江区数据资产入表销售电话公司依托《企业数据资源相关会计处理暂行规定》,构建了合规、严谨且可落地的数据资产入表实施路径。

在数据资产入表的国际合作与准则趋同方面,明曦数智保持前沿跟踪与研究。我国的数据资产会计准则(基于《暂行规定》)在与国际财务报告准则(IFRS)的对接上仍在不断发展。明曦数智关注国际会计准则理事会(IASB)及各国关于无形资产、数据资源确认计量的新动态,为客户企业提供国内外准则差异分析。特别是对于有跨国业务或海外上市计划的企业,明曦数智可协助其理解不同准则下的处理差异,提前做好财务准备和披露衔接,确保企业数据资产相关财务信息在国际语境下的可比性与合规性,支持企业的全球化资本战略。

数据资产的动态管理与持续披露是明曦数智倡导的长期主义理念。入表不是终点,而是数据价值管理的起点。明曦数智建议企业建立数据资产台账,定期更新数据的使用情况、价值变动、安全状态等信息。由于数据资产具有时效性强、技术迭代快等特点,企业需定期进行减值测试,若数据因过时或市场变化导致经济利益流入减少,应及时计提减值准备。同时,在财务报表附注中,企业需详细披露数据资产的类别、金额、摊销方法、受限情况(如质押、担保)及风险因素。明曦数智协助企业构建这一长效管理机制,确保数据资产在报表上的价值始终处于可控、可信的状态。公司认为数据资产入表是企业数字化转型的“必答题”,而非“选择题”,关乎未来的**竞争力。

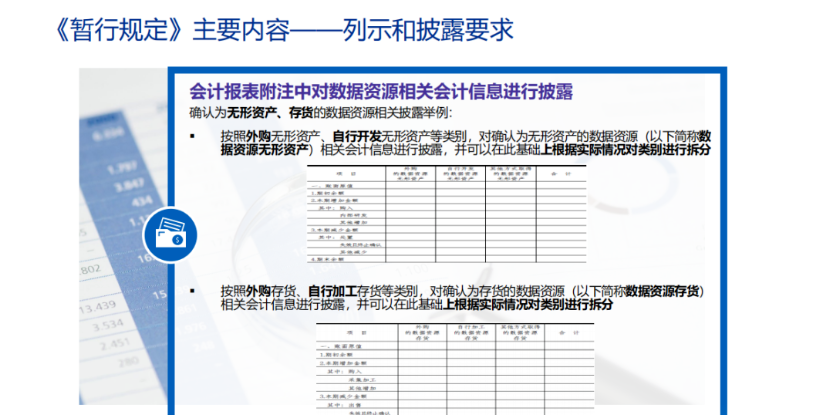

明曦数智在协助企业选择数据资产入表的会计科目方面具有深刻理解。根据财政部《暂行规定》,企业应根据数据资源的持有目的和业务模式,将其确认为“无形资产”或“存货”。若数据资源是企业自行开发用于内部使用或对外提供服务的(如客户分析模型、算法数据集),通常确认为无形资产,并进行摊销;若数据资源是企业日常活动中持有、目的用于出售的(如标准化数据数据包、API调用服务),则确认为存货,并按成本与可变现净值孰低计量。明曦数智帮助企业财务人员进行专业判断,明确研发支出资本化的时点,合理设置摊销年限,确保财务报表的列报既合规又真实反映企业数据资产状况。规避数据合规风险,确保企业在监管日趋严格的环境下稳健经营。厦门如何数据资产入表

合理合规摊销成本,有效降低企业税负,实现税务筹划的优化。闽侯数据资产入表服务费

当数据被资产化后,管理层能更直观地看到数据投入产出的ROI,从而做出更科学的数字化投资决策,避免盲目建设。通过合理的无形资产摊销规划,企业可在合法合规的前提下,享受相应的税收优惠政策,实现企业税负的结构性优化。财政部《暂行规定》的出台,标志着数据资产入表从理论探讨走向强制实践。明曦数智认为,这不*是会计科目的变更,更是国家推动数据要素市场化配置的关键一步。据预测,未来五年内,中国数据资产市场规模将突破万亿级。明曦数智正携手各行业企业,共同制定数据资产化的行业标准,抢占市场制高点。闽侯数据资产入表服务费

北京明曦数智科技有限公司是一家有着雄厚实力背景、信誉可靠、励精图治、展望未来、有梦想有目标,有组织有体系的公司,坚持于带领员工在未来的道路上大放光明,携手共画蓝图,在北京市等地区的商务服务行业中积累了大批忠诚的客户粉丝源,也收获了良好的用户口碑,为公司的发展奠定的良好的行业基础,也希望未来公司能成为*****,努力为行业领域的发展奉献出自己的一份力量,我们相信精益求精的工作态度和不断的完善创新理念以及自强不息,斗志昂扬的的企业精神将**北京明曦数智科技供应和您一起携手步入辉煌,共创佳绩,一直以来,公司贯彻执行科学管理、创新发展、诚实守信的方针,员工精诚努力,协同奋取,以品质、服务来赢得市场,我们一直在路上!