物联表计量芯和管理芯的市场容量大,预计有 3-4 倍增量。国内电网企业对智能物联表后 续采用符合 IR46 标准、实现计量功能与非计量功能相互独立的“双芯”化技术**,正 在稳步推进之中。配合新标准的推行,智能物联表计量芯和管理芯的市场容量有望快速提 升。IR46 物联表采用双芯模组方案,计量芯、管理芯单独成为模组。具体来看,IR46 标准下 “单/三相计量芯片+电表 MCU”升级为“计量芯片及计量 MCU+管理芯 MCU”,计量芯包括 计量芯片、计量 MCU、存储器、RTC、时钟电池、超级电容等,管理芯包括管理 MCU、停抄 电池、卡、ESAM、显示、存储器等。和 IEC 标准比较,主要的变化即原先的计量芯片升级 为计量+MCU 一体的芯片,MCU 主要负责智能电表的计量、脉冲和时钟;原先的主控 MCU 从 M0 升级到 M3/4 规格,升级为管理芯,主要负责事件管理、数据冻结、负荷控制、通信 等功能。电能计量监控芯片的价格大概要多少呢?上海SOC电能计量监控芯片销售

芯片既然已经作为电表产品的**部件,将直接影响**终产品的各项性能指标,客户导入新产品并在该平台上投入相关研发资源之前,往往非常慎重,要经过严苛及长期的验证和测试程序。因此,客户通常会认可质量可靠、技术先进的**厂商,并对自己认可的芯片品牌形成一定的忠诚度。近年来,优势品牌厂商的产品性能稳定,市场份额持续扩大,已经形成了一定的***的品牌优势,行业的新进入者通常难以在短期内取得客户认同,突破现有市场竞争格局。四川SOC电能计量监控芯片供应商电能计量监控芯片的行业前景怎么样?

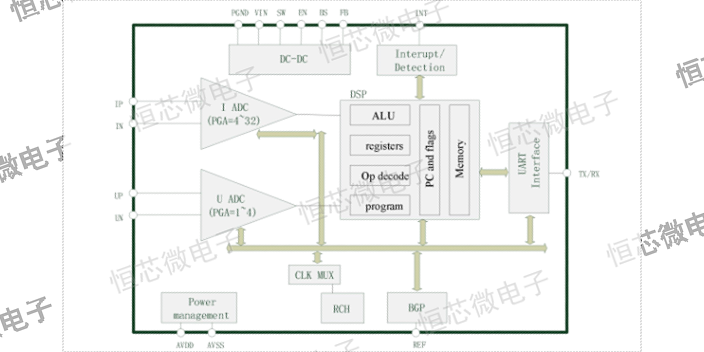

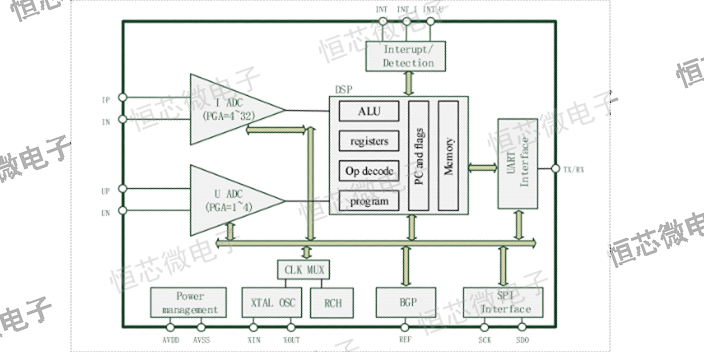

根据产品构成的不同,电能计量芯片可以分为单芯片产品和SoC芯片产品。其中,单芯片产品只包含了电能计量模块;SoC芯片产品则集成了微处理器(MCU)、时钟芯片(RTC)等电能表所需的各种功能模块,能够提供完整的智能电表方案并有效降低智能电表的芯片成本。国内单相电能计量芯片市场仍然是以单芯片产品为主,2015年,单芯片产品市场份额(按销售额)达到91%,SoC产品市场份额为9%。电能计量芯片属于数模混合集成电路,并用于电力工业领域,要求产品具备高度的稳定性,因而存在着向多功能、低功耗、低成本以及SoC架构方向发展的趋势,从而更能满足市场需求。

①三相计量芯片市场公司市占率**,掌握高精度 ADC、基准电压、端子测温等技术,行业地 位稳固。考虑到智能电网建设部署、**延后了更换周期,预计 2023-2024 年仍将保持稳 定增长。②单相计量芯片市场主要 用于居民家庭用的单相电能表。居民家庭电表或将受益于房地产多项政策刺激,2023 年 有望开始迎来集中的竣工交付,保证交楼、刺激需求,地产修复从而带动单相计量芯片需 求。③公司的物联表计量芯和管理芯的市场容量大,预计有 3-4 倍增量。直流计量芯片应用在充电桩、智能交通灯等产品。

智能电表承担着原始电能数据采集、计量和传输的任务,是实现信息集成、分析优化和信 息展现的基础,对于电网实现信息化、自动化、互动化具有重要支撑作用。智能电表的***应用能够提高电力企业的经营效率,促进节能减排,增强电力系统的稳定性。 电表芯片终端客户主要是两网,两网招标建设情况决定电表市场需求。 HCT59XX系列具有良好的零漂性能,可实现直流电流信号1:200动态范围内0.1%的计量精度,提供功率、电流/电压直流值等计量数据。5000:1 动态范围内,计量误差小于 0.1%。采用0.1~0.2m欧姆锰铜作为采样电阻即可各厂商在直流计量芯片领域将获得新的市场空间。四川电能计量监控芯片型号

电能计量监控芯片的定义是什么呢?上海SOC电能计量监控芯片销售

由于我国家庭用户数量庞大,工业区和办公楼用户相对较少,因此国家电网招标市场以单 相表为主,单相计量芯片的市场需求占比更大。智能电表的主要芯片为计量、MCU、载波通信芯片。其中,电能计量芯片是智能电表的**器件,直接关系到智能电表的计量精度和工作可靠性、稳定性等产品品质。根据产品构 成的不同,有三相、单相、SoC 计量芯片,单芯片产品只包含了电能计量模块,SoC 芯片 产品则集成了微处理器(MCU)、时钟芯片(RTC)等电能表所需的各种功能模块,能够提 供完整的智能电表方案并有效降低智能电表的芯片成本。上海SOC电能计量监控芯片销售