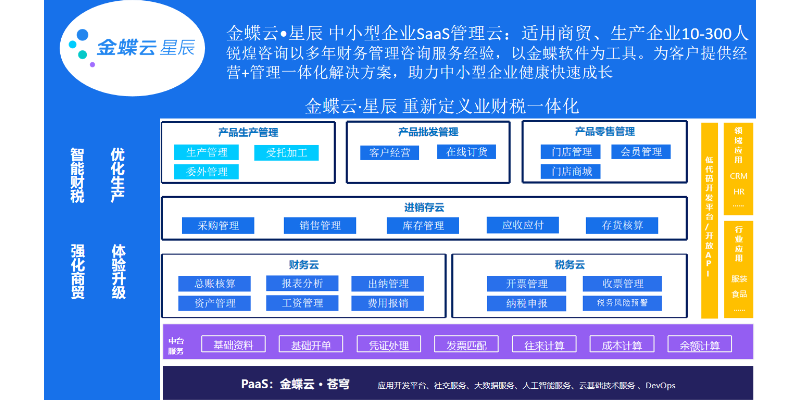

管理信息现代企业的税务筹划有利于比较大限度实现财务目标,在不违反政策、法规的前提下对企业筹资、投资、经营等方面活动,乃至生产经营、利润分配等环节的业务进行事先策划,制定一整套比较好纳税操作方案,尽可能为企业减轻税负,实现企业利润比较大化。成功企业不仅懂得如何利用筹划赢取利润,更懂得如何利用筹划合理避税,在互联网时代背景下不仅懂得如何利用信息化工具筹划企业经营活动、更懂得筹划企业成长未来,不同纬度的筹划对企业经济效益增长、财务管理规范、市场竞争力和纳税意识的增强等多方面产生重要影响。税务管理需要遵循法律法规,保证税收的合法性和公正性。南昌税务管理办法

从税务管理部门的角度来说,必须要建立比较健全的纳税人自行申报管理制度,这个自行申报的管理制度是由税务机关或是主管部门进行批准。对于纳税人或是扣缴义务人来说,可以采取不同的方式来进行申请以及上报,大多可以采用邮寄或是数据电文的方式来进行办理相应的纳税申报管理。企业应该增强与税务部门的沟通,及时了解新的税收政策和法规,寻求合理的税收筹划方案和成本控制措施。同时,企业应该积极配合税务部门的检查和审计工作,及时纠正违法违规行为。总之,加强我国税务管理对于企业的健康发展具有重要意义。企业应该从提高税收法制意识、推广信息化管理、加强风险管理和增强与税务部门的沟通等方面入手,建立健全的税务管理体系,提高企业财务管理水平。浙江企业税务管理体系税务管理需要注重税收征收的国际化,积极参与国际税收合作和竞争。

税种(增值税、所得税、营业税、消费税、关税、出口退税等)进行业务处理,既可准确核算各种应纳税金进行申报纳税,提高财税人员工作效率,也可对企业账务、票证、经营、核算、纳税情况进行评估,更好帮助企业正确执行国家税务政策,进行整体经营筹划及纳税风险防范,为企业管理决策献计献策,为创利打下坚实基础。内部控制制度的目的内部控制制度的目的是为了保障企业的经营稳定和可持续发展。具体来说,内部控制制度可以帮助企业实现以下目标:保障企业资产的安全和有效利用。确保企业财务报表的真实性、准确性和完整性。优化企业业务流程,提高经营效率和管理水平。规范企业内部管理,防范内部风险和外部风险。提高企业的竞争力和市场地位。

税务管理是现代国家财政管理的重要组成部分,也是国家税收政策的制定和实施的重要保障。税务管理涉及到纳税人的税收征管、税收政策制定、税收法律监督等方面,是国家财政稳健、经济发展和社会公平正义的重要保障。税务管理的重点是税收征管。税收征管包括纳税人登记、纳税申报、税款缴纳等环节。纳税人登记是税收征管的第一步,也是保障税收征管工作的基础。纳税人登记需要纳税人提供真实、准确的信息,税务部门需要对纳税人提供的信息进行核实和审核,确保纳税人信息的真实性和准确性。纳税申报是税收征管的第二步,纳税人需要按照规定的时间和方式向税务部门申报纳税信息。税务部门需要对纳税申报信息进行审核和核实,确保纳税人的申报信息的真实性和准确性。税款缴纳是税收征管的第三步,纳税人需要按照规定的时间和方式缴纳税款。税务部门需要对纳税人的税款缴纳情况进行监督和管理,确保纳税人的税款缴纳合规性和及时性。税务管理需要借助信息技术手段,提高税收征管的效率和精度。

政策与任务正确处理执行税收政策与完成收入任务的关系,坚持依法办事,依率计征,在正确执行税收政策的前提下,促产增收,努力完成税收计划任务。专业与**管理社会主义税收的特点是“取之于民,用之于民”,税务机关同纳税人在根本利益上是一致的。在加强专业税收管理的同时,要发动**参加税收管理。加强税收宣传,提高**依法纳税的自觉性,依靠**协税护税,把税务管理建立在可靠的**基础上。税务管理需要加强对税收征管的公平性和公正性,避免税收歧视和不公。税务管理需要加强对税收征管的人性化和服务化,提高纳税人的获得感和满意度。税务管理需要加强对税收征管的风险控制和管理,避免税务风险的扩大和蔓延。税务管理需要注重税收征收的服务态度和服务水平,提高纳税人的信任度和满意度。浙江企业税务管理体系

税务管理需要强化信息化建设,提高管理效率和精度。南昌税务管理办法

尽管税务管理对于企业的发展至关重要,但目前一些企业对于税务管理的重视程度不够,缺乏规范的税务管理制度和专门的税务管理人员。信息化管理水平较低随着信息技术的发展,很多企业已经引入了财务管理软件和电子报税系统等工具来提高税务管理的效率和质量。然而,还有一些企业仍然采用传统的手工管理模式,导致税务管理的效率和质量低下。风险管理能力不足当前,一些企业对于税务风险的认识不足,缺乏有效的风险控制手段和措施。这使得企业面临着较大的税务风险,如滞纳金、罚款等风险的发生。南昌税务管理办法